Pix vira alvo de pressão dos EUA em disputa política e comercial

Sistema de pagamentos instantâneos criado pelo Banco Central é apontado pelo governo Trump como obstáculo a empresas americanas; especialistas veem defesa de interesses comerciais diante do sucesso da plataforma brasileira

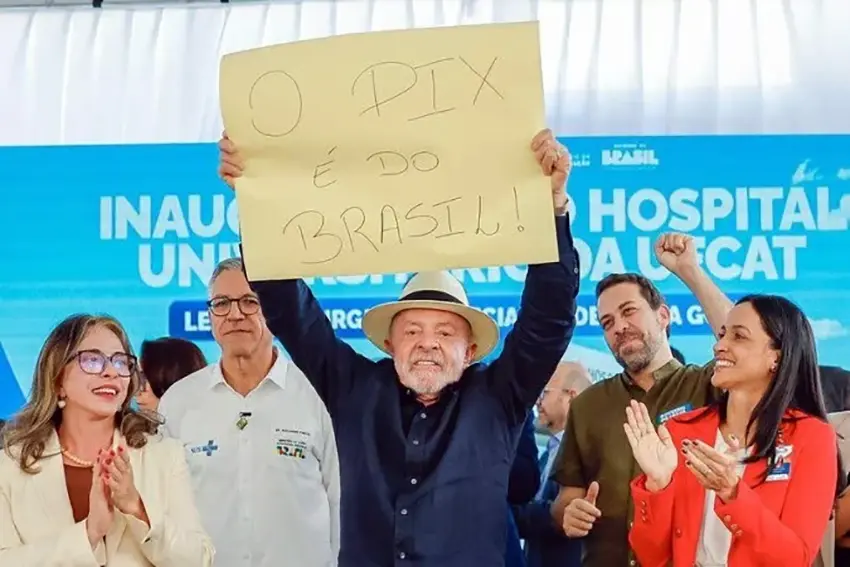

Luciano Meira

O Pix, sistema de pagamentos instantâneos desenvolvido pelo Banco Central do Brasil (BC), tornou-se um dos pontos de atrito na atual escalada das tensões políticas e comerciais entre Brasil e Estados Unidos. Em meio à ameaça de novas tarifas sobre produtos brasileiros, o governo do presidente Donald Trump passou a questionar oficialmente o modelo brasileiro de pagamentos eletrônicos, alegando que o Banco Central favorece o Pix em detrimento de empresas privadas estrangeiras que atuam no setor financeiro.

As empresas a que se referem são as “bandeiras” de cartões — Visa e Mastercard. American Express e outras que após a implementação do Pix deixaram de intermediar e cobrar taxas nas máquinas de cartão e outros meios de pagamento. A Meta dona do Facebook do Instagram e do WhatsApp também tem interesse na situação, após haver tentado implementar um sistema de pagamentos próprio cobrando taxas que o Banco Central não aprovou.

O tema aparece em documentos da investigação comercial conduzida pelo Escritório do Representante de Comércio dos Estados Unidos (USTR), que sustenta que o Banco Central exerce simultaneamente as funções de regulador e operador do sistema, o que, segundo a avaliação americana, criaria condições desiguais para concorrentes internacionais.

A ofensiva ocorre justamente quando o Pix se consolida como um dos sistemas de pagamento instantâneo mais bem-sucedidos do mundo. Criado e administrado pelo Banco Central, o mecanismo permite transferências e pagamentos em poucos segundos, 24 horas por dia, todos os dias da semana, sem cobrança de tarifas para pessoas físicas. Desde sua implementação, em novembro de 2020, o sistema transformou os hábitos de consumo e movimentação financeira dos brasileiros, reduzindo a dependência de dinheiro em espécie, TEDs, DOCs e até de cartões em diversas situações.

A história do Pix também desmente uma narrativa frequentemente difundida em disputas políticas nas redes sociais pela direita. O sistema não foi criado por nenhum partido político, grupo ideológico ou presidente da República. O projeto nasceu dentro do Banco Central a partir de estudos iniciados em 2016. Em 2018, a autoridade monetária formalizou um grupo de trabalho para desenvolver a infraestrutura de pagamentos instantâneos. O lançamento ocorreu em 2020, após anos de planejamento técnico conduzido por servidores e especialistas da instituição.

Embora tenha entrado em operação durante o governo de Bolsonaro, a concepção do projeto antecede sua gestão. Documentos do próprio Banco Central mostram que os estudos começaram em 2016, com discussões técnicas que remontam ao período anterior. A implementação atravessou diferentes administrações federais, caracterizando-se como uma política de Estado e não de governo.

O sucesso do Pix alterou profundamente o mercado de pagamentos no Brasil. Ao permitir transações instantâneas sem a necessidade de intermediários, o sistema reduziu custos para consumidores e comerciantes. Pequenos empreendedores passaram a receber pagamentos imediatamente, sem as taxas normalmente associadas às operações com cartões. Além disso, o Banco Central atribui ao sistema um papel importante na inclusão financeira de milhões de brasileiros.

Autoridades brasileiras e especialistas em sistemas financeiros contestam a acusação americana de concorrência desleal. O Banco Central afirma atuar como fornecedor de infraestrutura pública digital, semelhante a serviços considerados essenciais, e argumenta que o objetivo do Pix é ampliar a eficiência, a segurança e a competição no sistema financeiro, e não competir comercialmente com empresas privadas.

Para analistas, a reação dos Estados Unidos está ligada ao impacto econômico produzido pelo modelo brasileiro. O Pix reduziu receitas de intermediários tradicionais e demonstrou que um sistema público de pagamentos pode operar em larga escala com baixo custo para usuários. Esse resultado passou a ser observado por outros países e organismos internacionais como uma experiência relevante de inovação financeira.

O alcance da ferramenta já ultrapassou as fronteiras nacionais. Nos últimos anos, soluções de interoperabilidade permitiram o uso do Pix em operações internacionais, especialmente em destinos turísticos frequentados por brasileiros. Além disso, modelos inspirados na experiência brasileira passaram a ser estudados ou adotados em outros países. Relatos recentes apontam que mecanismos de integração já permitem pagamentos vinculados ao Pix em dezenas de mercados internacionais.

Enquanto a disputa comercial avança, o Pix tornou-se mais do que uma tecnologia de pagamento. O sistema passou a representar um caso de inovação pública reconhecido internacionalmente e um símbolo da capacidade do Estado brasileiro de desenvolver infraestrutura digital de grande alcance.

A controvérsia com os Estados Unidos evidencia que o debate deixou de ser apenas tecnológico e passou a envolver interesses econômicos, competição global, soberania financeira e posicionamento político contrário aos interesses da nação com o objetivo de favorecer candidaturas de direita. No caso concreto, a de Flávio Bolsonaro (PL-RJ) que esteve pessoalmente reunido com Trump dois dias antes da divulgação do relatório estadunidense, atuando assim como seu irmão que anteriormente já havia feito esforços para que as alas mais radiciais do Trumpismo impusessem tarifas aos produtos de exportação brasileiros.